Polacy w czołówce Europy: aż 82% z nas wierzy w swoje finansowe możliwości

Polacy w czołówce Europy: aż 82% z nas wierzy w swoje finansowe możliwości

W czasach, gdy inflacja nie oszczędza portfeli, Polacy stoją przed licznymi wyzwaniami finansowymi. Wysokie ceny dóbr podstawowych, rosnące koszty życia czy najwyższe w Unii Europejskiej oprocentowanie kredytów hipotecznych, które w Polsce spłaca około 4 miliony osób[1], znacząco obciążają domowe budżety. Mimo tego, najnowszy raport Intrum European Consumer Payment Report 2024, pokazuje, że jesteśmy jednym z najbardziej terminowych społeczeństw na Starym Kontynencie – 71% z nas opłaca rachunki bez opóźnień[2].

Ostatnie lata przyniosły istotne wyzwania ekonomiczne w całej Europie, a Polska nie stanowi tu wyjątku. GUS potwierdził, że inflacja wzrosła w październiku do 5%, co oznacza, że była najwyższa od początku tego roku[3]. Jej wzrost był głównie efektem częściowego odmrożenia cen prądu, gazu i energii cieplnej. W mniejszym stopniu wpłynął na to także wzrost cen żywności i napojów bezalkoholowych[4]. Taki stan rzeczy stanowi kluczowe wyzwanie dla Polaków, którzy nie regulują swoich zobowiązań w terminie – aż 3/4 badanych wskazało wysokie ceny jako główną przyczynę trudności[5].

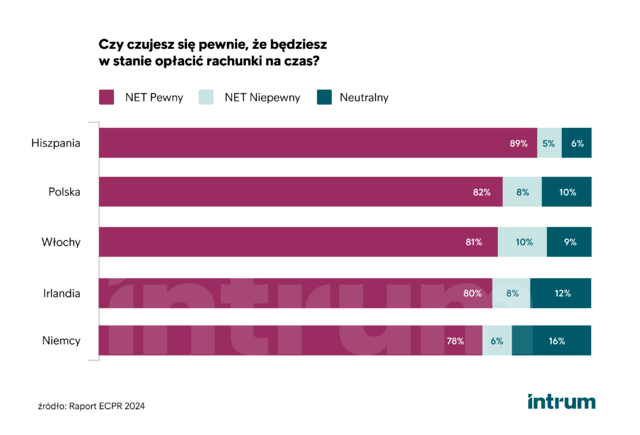

- Pomimo tego, aż 82% ankietowanych Polaków deklaruje, że czuje się pewnie, jeśli chodzi o zdolność do regularnego opłacania wszystkich rachunków, podczas gdy w Europie wskaźnik ten wynosi 74%[6]. Lepiej od nas wypadają tylko Hiszpanie, z wynikiem 89%, a Włosi, Irlandczycy czy Niemcy plasują się za nami – mówi Anna Hyżyk, ekspertka Intrum.

Do poprawy stabilności finansowej wielu rodzin mogą przyczyniać się coraz wyższe wypłaty. Między lipcem 2023 a 2024 roku minimalna pensja wzrosła o 600 zł brutto. Według GUS, we wrześniu 2024 roku przeciętne miesięczne wynagrodzenie tylko w sektorze przedsiębiorstw – obejmującym firmy działające w produkcji i usługach –zwiększyło się o 10% w porównaniu do roku poprzedniego, osiągając 8140,98 zł brutto[7]. Mimo wyzwań związanych z rosnącymi kosztami, wyższe dochody dają Polakom większe możliwości pokrywania codziennych wydatków.

Ostrożność wobec kredytów

- Ponadto, zauważalne jest to, że staramy się unikać nadmiernego zadłużania się, by opłacić rachunki. Według raportu ECPR, jedynie 1/5 z nas musiała korzystać z dodatkowych środków, takich jak pożyczki czy karty kredytowe, by uregulować swoje zobowiązania – to znacznie mniej niż europejska średnia wynosząca 37%[8] – tłumaczy Anna Hyżyk, ekspertka Intrum.

Co więcej, dane za II kwartał 2024 roku pokazują, że karty kredytowe nie cieszą się w Polsce dużą popularnością – zaledwie 5% transakcji realizowanych jest przy ich użyciu[9], podczas gdy np. tuż za naszą zachodnią granicą jest to 15%[10]. Polacy w większym stopniu polegają na bieżących przychodach, co świadczy o ich ostrożnym podejściu do zarządzania finansami i umiejętności dostosowywania się do zmieniających się warunków ekonomicznych.

Wyjątek, nie reguła

Nieopłacanie rachunków to dla zdecydowanej większości Polaków sytuacja incydentalna – aż 83% respondentów wskazuje, że takie zdarzenie jest dla nich wyjątkiem od reguły, a nie stałą praktyką[11]. Jednocześnie 75% Polaków uważa, że w dobie powszechnej dostępności płatności online trudno znaleźć usprawiedliwienie dla pominięcia terminu opłaty[12]. Rosnąca popularność cyfrowych rozwiązań płatniczych, które pozwalają na szybkie i wygodne regulowanie zobowiązań, dodatkowo wspiera tę odpowiedzialną postawę. Dla wielu osób takie narzędzia stają się nie tylko ułatwieniem w codziennym zarządzaniu finansami, ale także sposobem na unikanie opóźnień, które mogłyby skutkować naliczaniem odsetek, a w konsekwencji negatywnie wpływać na ich sytuację materialną.

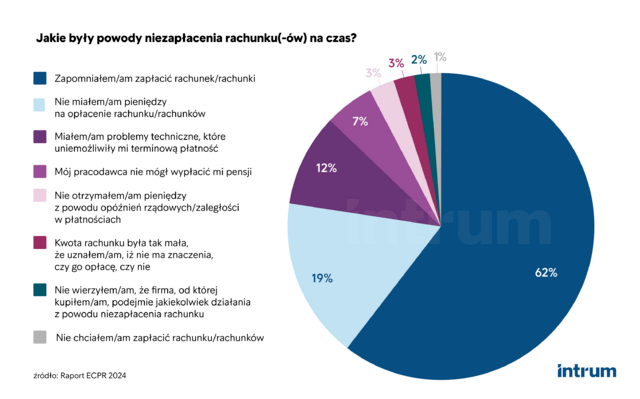

- Ciekawym wnioskiem z raportu jest fakt, że aż 62% Polaków, którzy nie opłacili rachunków w terminie, wskazuje zapominalskość jako główną przyczynę tego opóźnienia[13]. To najwyższy odsetek w Europie, gdzie średnia wynosi 40%. Jedynie 19% z nas nie miało wystarczających środków na uregulowanie płatności, co jest wynikiem dwukrotnie niższym niż rok temu. Może to oznaczać, że trudności w regulowaniu zobowiązań częściej wynikają z kwestii organizacyjnych, a niekoniecznie z braku środków, co jest optymistycznym sygnałem dotyczącym stabilności finansowej polskich rodzin – podsumowuje Anna Hyżyk, ekspertka Intrum.

[1] Ariadna, 17 listopada - Światowy Dzień Bez Długów, https://panelariadna.pl/news/17-listopada-swiatowy-dzien-bez-dlugow

[2] Intrum, European Consumer Payment Report 2024, intrum.com/media/cimdhbau/ecpr-2024.pdf.

[3] GUS, Wskaźniki cen towarów i usług konsumpcyjnych w październiku 2024 roku, https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/wskazniki-cen-towarow-i-uslug-konsumpcyjnych-w-pazdzierniku-2024-roku,2,156.html.

[4] NBP, Raport o inflacji – listopad 2024 r., https://nbp.pl/wp-content/uploads/2024/11/Raport-o-inflacji-listopad-2024-PL.pdf.

[5] Intrum, European Consumer Payment Report 2024, intrum.com/media/cimdhbau/ecpr-2024.pdf.

[6] Tamże.

[7] GUS, Przeciętne zatrudnienie i wynagrodzenie w sektorze przedsiębiorstw we wrześniu 2024 roku, https://stat.gov.pl/obszary-tematyczne/rynek-pracy/pracujacy-zatrudnieni-wynagrodzenia-koszty-pracy/przecietne-zatrudnienie-i-wynagrodzenie-w-sektorze-przedsiebiorstw-we-wrzesniu-2024-roku,3,154.html.

[8] Intrum, European Consumer Payment Report 2024, intrum.com/media/cimdhbau/ecpr-2024.pdf.

[9] NBP, Informacja o kartach płatniczych II kwartał 2024 r., nbp.pl/wp-content/uploads/2024/11/Informacja-o-kartach-platniczych_2024Q2.pdf

[10] Bundesbank, Kartenzahlungen legen stark zu, https://www.bundesbank.de/de/presse/pressenotizen/kartenzahlungen-legen-stark-zu-937042

[11] Intrum, European Consumer Payment Report 2024, intrum.com/media/cimdhbau/ecpr-2024.pdf.

[12] Tamże.

[13] Tamże.